最新記事 by 五十村 髙志 (全て見る)

- 【令和2年度補正】M&A費用を助成する経営資源引継ぎ補助金の活用法 - 2020年7月13日

- 【令和元年度補正】事業承継補助金を活用して世代交代する方法 - 2020年4月8日

- 【M&A投資】買収を成功させる投資判断基準 - 2020年3月21日

本業と関係のない収益用不動産や高級外車などを、会社が所有していることってありますよね。

もしかしたら、思い当たる節のある方も、多いのではないでしょうか。

社長がオーナーである間はこれでも良いのですが、M&Aで会社を売却するとなったら、このままでというわけにはいきません。

さて今回は、非事業用資産を切り離すスキームについてお伝えいたします。

- 非事業用資産を大量に保有している会社の買収を検討している人

- 買収資金は少ないがなんとかして買収をしたい人

- 会社を整理したい人

非事業用資産を切り離すときの取り扱い

M&Aの終盤において、非事業用資産の取り扱いについて争点となることがあります。 やり方によっては、手取り額にも影響が出てきますので、よく検討することが望ましいですよね。

非事業資産を切り離す3つの方法

個人株主の場合、非事業用資産を切り離すスキームとして、以下の3つがよく使われます。

- 売買

- 役員退職金による現物支給

- 分割型分割

それぞれ方法のメリット・デメリットは、以下のとおりです。

❶ ”売買”で非事業資産の切り離し

- 切り離し資産が少ない場合、煩雑な手続きを要しない。

- 契約自体が簡便でわかりやすい。

- 対象会社にて譲渡損益が発生する。

- 建物や車両には消費税がかかる。

- 契約書や受領書に印紙税が発生する。

❷ ”役員退職金による現物支給”で非事業資産の切り離し

- 買取資金が不要。

- 税務上、役員退職金を支給できる範囲に制限がある。

- 所得税が発生する場合は、納税資金を確保する必要がある。

- 対象会社にて譲渡損益が発生する。

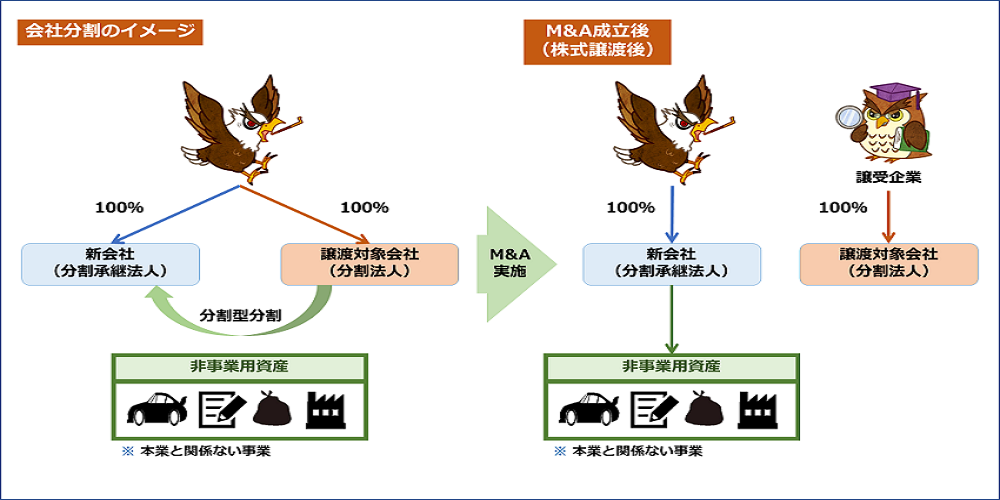

❸ ”分割型分割”で非事業資産の切り離し

- 切り離し資産が多い場合に、包括的に資産を切り離せる。

- 適格要件を満たせば、既存事業を株式譲渡の税率で切り離せる。

- 一定の要件を満たせば、不動産取得税や登録免許税がかからず、消費税もかからない。

- 会社法上の組織再編となり、手続きが煩雑。

- 債権者保護手続きや登記のため、2ケ月程度の期間が必要。

- 会社分割にかかる諸費用が必要。

それぞれメリット、デメリットがありますが、M&Aの検討時には、単純に、税金の有利不利といった損得勘定だけではなく、手続きの煩雑性や案件スケジュール、M&Aの交渉に与える影響などを考慮しながら、慎重に検討するのが望ましいです。

非事業用資産が多いときは分割型分割が効果的

譲渡対象会社から非事業用資産を切り離すには、オーナーへの売買か、役員退職金で現物支給というスキームが一般的です。

しかしながら、会社が多くの非事業用資産を保有していて、買収企業が買収資金を圧縮したいと考えているケースでは、分割型分割というスキームが効果的です。

❶ 分割法人を譲渡するため事業は継続できる

取引先、従業員、 許認可などは分割法人に残し、非事業用資産は分割承継法人に移行します。そのうえで、分割法人を株式譲渡するので、取引基本契約や雇用契約はそのままとなります。特に、許認可の承継に手間がかかる業種では有効です。

❷ 源泉分離課税となる

分割法人を株式譲渡するので、約20%の源泉分離課税となります。株式買いが高くなった会社を清算するよりも、低い税負担ですみます。

- 事業譲渡の比較は、対象会社の損益状況によって変わってきます。

❸ 買収企業は株価を圧縮できる

切り離す資産等(車・生命保険・不動産・負債など)を柔軟に決められるため、分割法人株式の株価(M&A株価)を調整できます。

- 担保に供する不動産や金融機関借入金を切り離す場合は金融機関との調整が必要

❹ 非事業用資産の買取資金が不要となる

オーナーは売買の場合と異なり、買取資金なく、分割承継法人株式の取得を通して非事業用資産を保有できます。

- 不動産を承継する場合、一定の要件を満たせば不動産取得税がかかりません。

客観的な資産の時価評価

非事業用資産を切り離すとき、金額を決定する必要があります。金額は、適正な時価で行うことが原則となります。ただし、資産によって考え方は異なるため、客観的かつ正確な時価を算定することは難しいものです。

なので、実務上では、以下のように算定した金額を時価とみなしています。

🌎 事業用土地の評価

- 不動産鑑定評価

- 相続税路線価 ÷ 0.8

- 固定資産税評価額 ÷ 0.7

🏢 事業用建物の評価

- 不動産鑑定評価

- 適正に減価償却した場合の簿価

土地や建物は、不動産鑑定評価で算定された金額を時価とすることが最も客観的ですが、不動産鑑定士へのコストと算定期間という時間がネックがあります。

そのため、土地であれば相続税路線価や固定資産税評価を一定のルールで割り戻した金額や、建物であれば、適正な減価償却が行われているという前提のもと、簿価を時価とみなすことが多々あります。

- 時価を精緻に出さなければならない特別な理由でない限り、不動産鑑定評価を入れるケースは稀です。

🏢 収益不動産(非事業用)の評価

- 不動産鑑定評価

- 近隣売買事例

- 収益還元価額

収益用不動産は、金額が小さい場合は、土地と建物を別々に評価することも実務上あります。実際には、市場で売買されている時価と大きく乖離する可能性があるため、不動産鑑定評価のほか、近隣売買事例や収益還元価額が用いられることもあります。

📄 保険契約の評価

- 解約返戻金額

保険契約は、対象会社から売手に名義変更を行う際の解約返戻金を時価とみなすケースが一般的になります。

🚗 車両運搬具の評価

- 中古車買い取り業者の見積もり価額

- 適正に減価償却した場合の簿価(但し、高級車は要注意!!)

中小企業では、オーナー個人が利用する乗用車を法人が所有しているというケースがよくあります。M&Aで会社を売却する場合、適正な減価償却後の簿価を簡便的に時価とするケースが一般的です。

- 高級車の場合は、簿価と時価が大きく乖離していることがあるので、税務リスクに留意する必要があります。

- 非事業用資産は切り離せ!

- 効果的な切り離し方法を模索しろ!

- 目先の利益だけではなく、トータルバランスで考えろ!