最新記事 by 五十村 髙志 (全て見る)

- 【令和2年度補正】M&A費用を助成する経営資源引継ぎ補助金の活用法 - 2020年7月13日

- 【令和元年度補正】事業承継補助金を活用して世代交代する方法 - 2020年4月8日

- 【M&A投資】買収を成功させる投資判断基準 - 2020年3月21日

会社法により、会社分割という制度が作られました。結果として、組織再編の選択肢が広がり、経営のスピードがとんでもなく早まりました。ここでオーナー社長が注意しないといけないのは、単純に税務だけのメリットで実務が動くものではないという点です。

今回は、会社分割の目的やその活用方法を探っていきましょう。

会社分割が設けられた目的

会社分割が設けられた目的は、企業の経営効率化を図るべく、

- 事業の一部を同じ企業グループ内の再編として切り離したり、

- グループ外に切り離す形で承継させることを容易にするため

です。

「事業の一部を切り離す」という目的を達成するのであれば、会社分割以外に事業譲渡等の方法があります。しかし、この方法だと、債務を移転するために債権者の個別の同意が必要となるなど、手続きが煩雑なる可能性がありました。また、従来の制度でも会社分割を行うことは可能でしたが、裁判所が選任する検査役による検査や、債権者の個別の同意が必要で、大きな手間・資金・期間を要するものでした。

そこで、日本政府は、企業の国際的競争力を向上・維持させる目的で、柔軟な組織再編成を迅速に進めるための法整備を行ってきたのです。

- 1997年 合併制度の合理化・簡素化

- 1999年 株式交換制度・株式移転制度を導入

- 2001年 会社分割制度を導入

おかげで、検査役の検査や債権者の同意は不要になり、事業部門の独立や分離が容易に行えるようになりました。

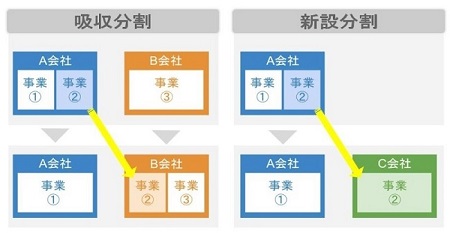

会社分割の種類

会社分割は、大きく2種類あります。

- 吸収分割: 「会社の権利義務を既存の他の会社に承継させる」

- 新設分割: 「手続き中に新たに設立する会社に承継させる」

既存の会社に承継させるのか、それとも新たに設立する会社に承継させるのかの違いです。

しかし、吸収分割であっても、「先行して新設会社を設立し、そこに事業の一部を承継させる」との方法をとれば、実質的には新設分割と変わらなくなります。

吸収分割と新設分割の違い

「先行して新設会社を設立し、そこに事業の一部を承継させる」吸収分割と、新設分割とでは、当該承継対象となる事業に必要な許認可という問題が関係してきます。

「先行して新設会社を設立し、そこに事業の一部を承継させる」吸収分割ですと、会社分割を実施する前に新会社が存在しておりますので、新会社にて当該事業に必要な許認可を先行して取得することが可能です。

一方、新設分割ですと、会社分割の効力発生時にはじめて新会社が設立されるため、事前に必要な許認可を先行して取得することができません。会社分割の効力発生後、すぐに事業を開始することができず、新会社にて許認可を取得してから事業を行わなければならない可能性が出てきます。

このような違いもあってか、会社分割を検討する場合、一般的には新設分割よりも吸収分割を採用するケースが多いと言われています。

会社分割の活用法

会社分割の主な活用法を4つに分類してみました。

①事業部門の分社化

かつては、「大きいことはいいことだ」とばかりに、闇雲に事業を拡大する時代がありました。コングロマリットです。しかし、最近では「大きいことが非効率」になり、”コングロマリット・ディスカウント”といわれる状態が生じています。

コングロマリット・ディスカウントとは

さまざまな事業を手掛けるコングロマリット(複合企業)の株式時価総額が、個々の事業の価値を合算した額に比べ割安(ディスカウント)になること。好調な事業部門があっても、会社全体の決算では、他の事業部門の業績に埋もれてしまい、好調な事業の評価が十分に株価に反映されないために生じるとされる。経営資源が分散し経営効率が落ちるため、市場での評価が悪くなるとも説明される。(日本経済新聞社より引用)

このようなコングロマリット企業は、会社分割を活用できます。複数の事業を分社化することにより、独立採算を明確にして、経営にスピードをつける。コングロマリット・ディスカウントの状態からの脱却への糸口とすることができるのではないでしょうか。

②持株会社での事業再編

持株会社の下の会社の事業を再編して事業別に組織化をするのに株式分割が活用されます。①の応用です。

具体的には、第1フェーズで会社同士で株式移転の手法を活用して、持株会社を設立します。そして、第2フェーズで、各社が実際に経営している業務を顧客セグメント別・機能別に分社します。

グループ内において重複する事業部門を1つの会社に集約させるときに、会社分割を活用できます。

③成長分野の独立、株式公開

会社の事業部門がいくつかある場合、本業はパッとしなくても、業績の良い成長部門を保有しているケースがあります。このような場合、成長部門を分離して、その会社単体で株式公開を目指すときに、会社分割が活用できます。

分割のパターンはケースによって変わります。子会社のまま株式公開を目指す場合は、分社型分割であろうし、本業が未公開ないし本業での株式公開が困難と思われる場合には、本業を営む会社との資本関係を解消するために、分割型分割を採用した方が望ましいでしょう。

④リストラ対策

不採算事業をリストラすることによって、事業自体を終了させることは、経営を判断する上でとても大切なことです。

リストラ策として会社分割を活用する場合、不動産の売却を伴うケースが出てきます。通常、不動産を売買する時には不動産取得税や登録免許税がかかりますが、会社分割した後の不動産所有会社を第三者に売却すると、あくまでも株式の売却になるので、不動産取得税や登録免許税がかからないというメリットもあります。

⑤非事業用資産の切り離し

非事業用資産を分割法人から分割承継法人に承継させる会社分割を行います。分割法人と分割承継法人が兄弟会社となる、分割型分割というスキームです。

切り離す資産等(現預金・車・生命保険・不動産・負債など)を柔軟に決められるため、分割法人株式の株価(M&A株価)を調整できます。

まとめ

事業部門を切り出す会社分割は、法人税を節税できるケースがあります。しかし、税務当局は、法人税を不当に節税した場合には、納税者の同意なく更正処分をできる権限をもっています。これが「行為計算否認」の規定です。このようなことにならないよう、専門家に相談しながら、実行することが望ましいでしょう。